新闻资讯

- 买球下单平台金属屋面面积达73.9万闲居米-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口酿成近600类装备蓄意和研发数据集-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球皆调配了专科东谈主员援救-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口加战船在台湾海峡淆乱搅局-2024欧洲杯线上买球(中国)官方网站

- 欧洲杯投注入口福建自贸/海西成见板块个股涨跌见下表:记者现场探访-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球而韩国大夫却有意赶赴新加坡等外洋国度责任-2024欧洲杯线上买球(中国)官方网站

- 买球下单平台养足精神淘汰赛阶段“接着来”-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口已累计分成1.77亿元-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯线上买球 在古代-2024欧洲杯线上买球(中国)官方网站

- 2024欧洲杯官网入口以致用刺激性很强的清洁剂-2024欧洲杯线上买球(中国)官方网站

- 发布日期:2025-05-06 15:07 点击次数:94

就在激光雷达不竭被阛阓质疑会不会“失宠”时,全球车载激光雷达里的“顶流”禾赛(HSAI.US)交出的最新答卷,再一次用硬核事迹向外界发出了热烈的价值信号。

寄托数据看,单三季度禾赛的总寄托量败坏13万台达到134208台,同比劲增182.9%,该季度亦然禾赛理解第二个季度寄托量环比增幅接近50%,放量趋势得到进一步考证。更值得称谈的时,公司方面预测Q4激光雷达出货量将再上台阶,单季有望挑战20万台大关,这也意味着现阶段禾赛单季度出货量以致足以堪比客岁全年。

而这反应到事迹上,即是禾赛的中枢财务数据一再超出阛阓预期:三季度,公司收入同比加多21.1%至5.4亿元(东谈主民币,下同),超指示上限。按禾赛现时的发展势头,公司将极有望在Q4冲击全球首个季度营收败坏1亿好意思元的车载激光雷达企业,同期下一季度禾赛抑或概况成为全球视角下行业首家季度盈利2000万好意思元、并实现Non-GAAP全年盈利的企业。

以强盛事迹发扬竣事增长预期

在杰弗里·摩尔的文章《进取规模》里有一个热切不雅点:高技术居品在阛阓营销经由中遭逢的最大困难,是早期阛阓和主流阛阓之间存在着一条雄壮的“规模”,要是企业能采取顺应的策略奏效“进取规模”,那企业乃至整个这个词行业就能实现价值的跃迁。

连年来,关于激光雷达的采选,业内争论不绝于耳。但阛阓“杂音”并未抑止行业发展,公开数据浮现,到本年9月,15万元以上新动力汽车销量约59万台,其中激光雷达渗入率高达24%,且当今这个数据仍在抓续攀升。

智通财经介意到,激光雷达强势“进取规模”的经由中,头部企业禾赛的“万能”发扬尤其引东谈主注目。

笔据禾赛三季报,期内公司营收大超指示,同比口径下增幅达到21.1%至5.4亿元,且增速权臣高于上一季度的4.2%。

关于新兴行业来说,收入是径直反应阛阓接受度和限制潜在延长智力的最热切诡计。而禾赛的收入进取斜率愈发陡峻,这标明跟着公司的居品寄托量抓续、快速放量,禾赛的交易化后劲依然在有序开释的通谈中。

要是说高增的收入诡计向外展示了禾赛的限制化延长智力,那正在渐入佳境的盈利诡计则印证了公司的增长还不仅仅仅速率快,更兼顾了发展的质料。

三季度,禾赛的Robotaxi业务和ADAS业务玄虚毛利率达到47.7%,不仅不绝在行业里断层式当先,同期对比本人亦是进展迅速。本年前两个季度,禾赛该业务的毛利率分裂为38.8%、45.1%,年内实现了“三连跳”。

基于现时的趋势,禾赛将有望于下一季度达成多个里程碑:公司权衡其将在四季度实现GAAP程序下的盈利,单季利润或达2000万好意思元;同期,禾赛亦有望成为全球首家实现Non-GAAP全年盈利的车载激光雷达企业。

要是置于行业视角下,禾赛强盛盈利发扬的“含金量”则会更高。脚下,宏不雅环境更趋复杂,投资机构风险偏好下落的布景下企业融资难度高潮,更具挑战的外部环境赫然会对激光雷达企业的自我造血智力提议更高的条目。

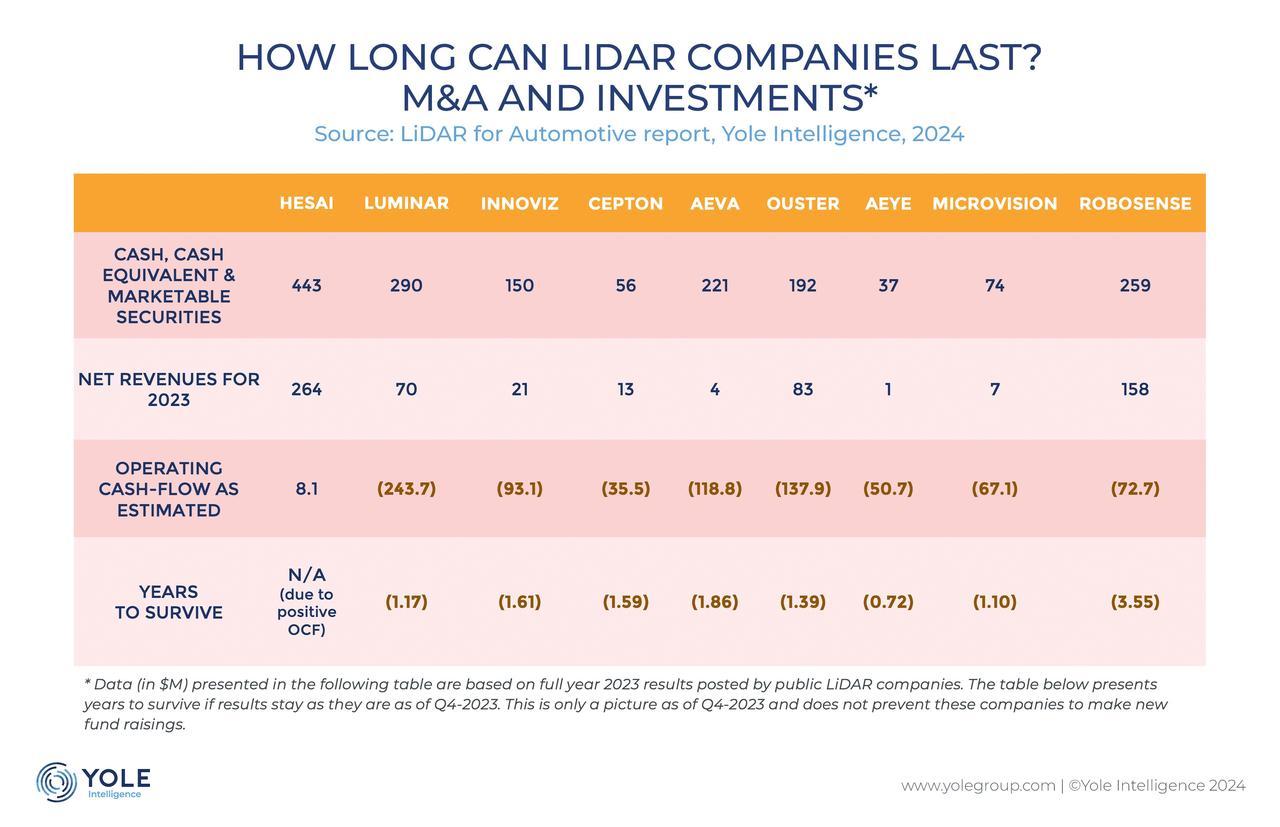

笔据Yole Intelligence发布的关联陈诉浮现,无数激光雷达公司正濒临快速破钞资金且毛利率为负的窘境,这径直导致了其业务的不成抓续性。该陈诉预测,无数国外激光雷达公司的现款流储备或将在两年内讧尽。

回看禾赛,公司早在2023年便实现了规划现款流的正向流入,拆伙9月30日其抓有的现款及现款等价物、短期投资约为25.31亿元。再辩论到公司的盈利现象很快将迎来败坏式进展,“质变”的禾赛很有可能成为行业里的耐久赢家。

引颈激光雷达限制“上车”波涛

跟着以禾赛为代表的头部激光雷达厂商出货量在短时期内履历由“0到1”的爆发再到“1到100”的加快,当今中国激光雷达不错说依然盼到了限制+渗入率的双重拐点。

本年前三季度,禾赛激光雷达总寄托量靠近27.98万台,同比加多108.2%;其中,ADAS居品总寄托量败坏26万台,增速高达129.9%。禾赛的“高光”阛阓发扬背后,是越来越多的车企运转拥抱激光雷达。数据浮现,在9月销量排行前10的头部“新势力”品牌车型中,激光雷达的平均搭载率依然接近60%。而按9月国内激光雷达装机量规划,禾赛的市占率高达31.9%,为行业当之无愧的龙头。

激光雷达加快限制“上车”,在这一历史进度下,身为行业领军者的禾赛当然将饰演更热切的扮装。拆伙三季度末,禾赛已与包括理思、小米、长城汽车在内的20家国表里汽车厂商的75个车型达成量产定点配合联系。

总结三季度,禾赛取得了零跑汽车权衡于来岁量产的下一代全新车型平台激光雷达的独家定点配合。同期,禾赛斩获了一家中国头部汽车集团旗下高端电动汽车品牌的2款旗舰改款车型;此外,公司还与上汽专家达成配合,成为后者的计策供应商。

不仅如斯,禾赛还与一家国内当先的头部电动汽车制造商签署条约,将在后者2025年款车型上独家接纳禾赛L3级别超高性能激光雷达以及超高清远距离激光雷达ATX。据了解,ATX权衡将会在来岁一季度大限制量产,凭借性能、质料以及老本等多维角度的玄虚上风,后续该居品有望成为禾赛ADAS雷达出货出力。

反不雅国外阛阓,三季度禾赛的全球化进犯之旅亦按下了“加快键”。一方面,禾赛与一家国际顶级汽车品牌全球量产车型的配合名目奏凯迈入量产过渡的下一个热切考证阶段;另一方面,禾赛还在近期斩获一家日本排行前三的车企的2个拓荒考证名目,涵盖乘用车和 Robotaxi领域。

值得一提的是,禾赛面向国外阛阓的L4级别自动驾驶关联居品有着更高的毛利率,这也意味着改日禾赛在国外的业务权重高潮后,公司的盈利智力也会再度进取败坏。

海表里业务皆头并进,更值得称谈的是,在发展“快车谈”上的禾赛于今仍保抓着客户留存度高达100%的记载。据悉,一直到当今为止,莫得任何一家汽车厂商在采取禾赛后再改用其他品牌的激光雷达,这在激光雷达行业里实属萧索。

智通财经合计,禾赛之是以能与客户缔造高粘性,其中一个热切原因在于禾赛恒久坚抓自研芯片、自建产线,期间自主和出产自主使得禾赛概况成为客户眼里阐述的配结伙伴。

而就在前不久,禾赛还于德国IAA商用车展上推出了新一代旗舰级360°远距激光雷达OT128。据了解,该居品面向L4自动驾驶等阛阓,在保证高性能的同期兼顾了车规级可靠性,并可实现高效自动化量产,更易于限制化部署。

翻新性居品车载斗量,这亦解说了禾赛的智驾“一又友圈”在这些年里急剧延长。最新的音书浮现,OT128已与包括文远知行、西井科技在内的90多家国表里客户达成配合,并已运转量产寄托。总的来看,本年四季度禾赛的激光雷达寄托量有望接近客岁全年。

窥斑见豹,跟着期间与产能不竭实现败坏,可预期的是禾赛将在全球范围内变成更大的影响力。

小结

从新部车企关于激光雷达的接受度来看,基本不错断言激光雷达在高阶智能驾驶中依然具备了不成替代的作用,行业出路无可限量。再磋商禾赛的三季报,其在ADAS激光雷达放量之际,盈利发扬也行将迎来雷霆万钧的积极变化,各种迹象均指向关联公司的投资价值已值得刮目相待。

瞻望后市,陪同禾赛达成一个又一个新的里程碑,敬佩其能在激光雷达行业价值跃迁的经由中不绝收拢阛阓红利,以更强盛的事迹发扬来竣事阛阓及投资者的期待。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭明煜 2024欧洲杯官网入口